パート主婦が扶養内で働く前に確認したいポイント【2026年版】

扶養内で働きたいけれど、社会保険にはいつ加入するの?

106万円の壁や130万円の壁って、結局何が違うの?

と迷う方は多いのではないでしょうか。

パート主婦が扶養内で働くときに大切なのは、年収だけで判断しないことです。

社会保険の加入は、年収だけでなく、週の勤務時間、月額賃金、勤務先の規模、学生かどうかなど、いくつかの条件で判断されます。

この記事では、パート主婦が扶養内で働く前に確認したい社会保険の加入条件を、2026年版としてわかりやすく解説します。

学生アルバイトやフリーターの場合もあわせて紹介します。

目次

1. 社会保険とは?まず知っておきたい基礎知識

① 社会保険とは何か

『社会保険』とは、病気やけが、老後の生活などに備えるための公的な保険制度です。

パート主婦が社会保険に加入する場合、主に関係するのは『健康保険』と『厚生年金保険』です。

健康保険に加入すると、病院にかかったときの医療費負担が軽くなります。

厚生年金に加入すると、将来受け取る年金が増える可能性があります。

② 扶養内で働く場合と何が違う?

夫の社会保険の扶養に入っている場合、妻自身が健康保険料や年金保険料を負担しないケースが一般的です。

一方で、勤務先の社会保険に加入すると、自分の給与から健康保険料や厚生年金保険料が引かれます。

そのため、手取りが一時的に減ったように感じることがあります。

ただし、社会保険に加入することで、将来の年金が増えたり、条件を満たせば傷病手当金や出産手当金の対象になったりするメリットもあります。

2. パート主婦が社会保険に加入する条件

パートやアルバイトなどの短時間労働者でも、一定の条件を満たすと勤務先の社会保険に加入する必要があります。

2026年時点で確認したい主な条件は、次のとおりです。

| 確認項目 | 内容 |

|---|---|

| 勤務時間 | 週の所定労働時間が20時間以上 |

| 月額賃金 | 所定内賃金が月額8.8万円以上 |

| 学生かどうか | 原則として学生ではないこと |

| 勤務先の規模 | 従業員数51人以上の企業など |

| 雇用期間 | 2か月を超えて雇用される見込みがあること |

ここで注意したいのは、「年収だけ」で決まるわけではないことです。

たとえば、年収130万円未満でも、週20時間以上働き、月額賃金などの条件を満たすと、社会保険に加入する場合があります。

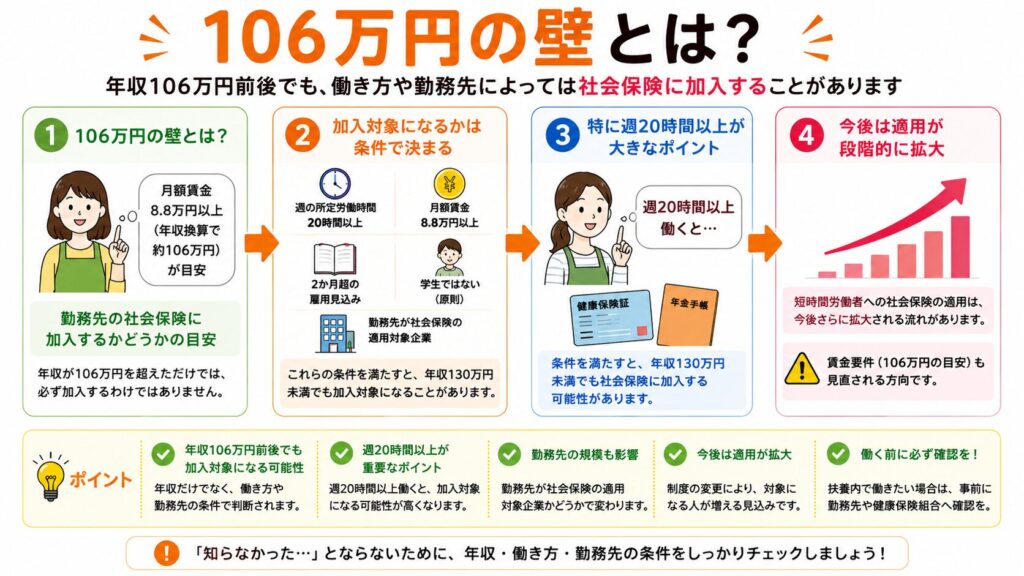

3. 106万円の壁とは?

『106万円の壁』とは、パートやアルバイトが勤務先の社会保険に加入するかどうかの目安として使われる言葉です。

月額賃金8.8万円を年収に換算すると、おおよそ106万円になるため、『106万円の壁』と呼ばれています。

ただし、実際には「年収106万円を超えたら必ず加入」という単純な話ではありません。

週20時間以上働くか、勤務先の規模が条件に当てはまるか、学生ではないかなどを総合的に見て判断されます。

また、2026年10月には賃金要件の見直しが予定されています。今後は「106万円」という金額だけでなく、週20時間以上働くかどうかがより重要になっていきます。

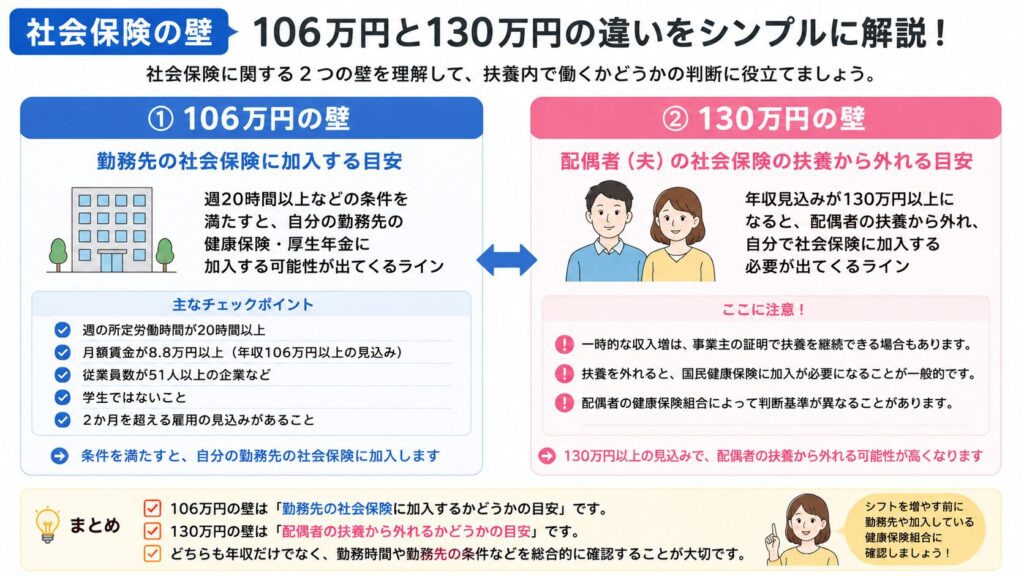

4. 130万円の壁との違い

『106万円の壁』と『130万円の壁』は、どちらも社会保険に関係しますが、意味が違います。

| 壁の種類 | 関係する内容 | ポイント |

|---|---|---|

| 106万円の壁 | 勤務先の社会保険に加入するかどうか | 週20時間以上などの条件で判断 |

| 130万円の壁 | 配偶者の社会保険の扶養から外れるかどうか | 年収見込みが130万円以上になると注意 |

つまり、『106万円の壁』は「自分の勤務先で社会保険に入るかどうか」の話です。

一方、『130万円の壁』は「夫の社会保険の扶養から外れるかどうか」の話です。

ここを混同すると、「130万円未満だから大丈夫」と思っていたのに、勤務先の条件で社会保険に加入することになる場合があります。

-

-

130万円の壁とは?パート主婦が社会保険の扶養から外れる目安をわかりやすく解説【2026年版】

パート主婦が社会保険の扶養から外れる目安をわかりやすく解説【2026年版】 パートで働く主婦にとって、『130万円の壁』はとても気になる言葉です。 年収が130万円以上になると、配偶者の社会保険の扶養 ...

5. 学生アルバイトは社会保険に加入する?

学生アルバイトは、短時間労働者の社会保険加入条件では、原則として対象外です。

そのため、大学生や専門学校生などがアルバイトをしている場合、週20時間以上働いていても、学生であることを理由に社会保険の加入対象外となることがあります。

ただし、学生でも例外があります。

たとえば、卒業見込みで卒業後も同じ勤務先で働く予定がある場合、休学中の場合、夜間・定時制・通信制などの場合は、加入対象になることがあります。

学生アルバイトの場合は、親の扶養、勤労学生控除、勤務先の社会保険など、確認するポイントがパート主婦とは少し違います。

不安な場合は、勤務先に確認しておくと安心です。

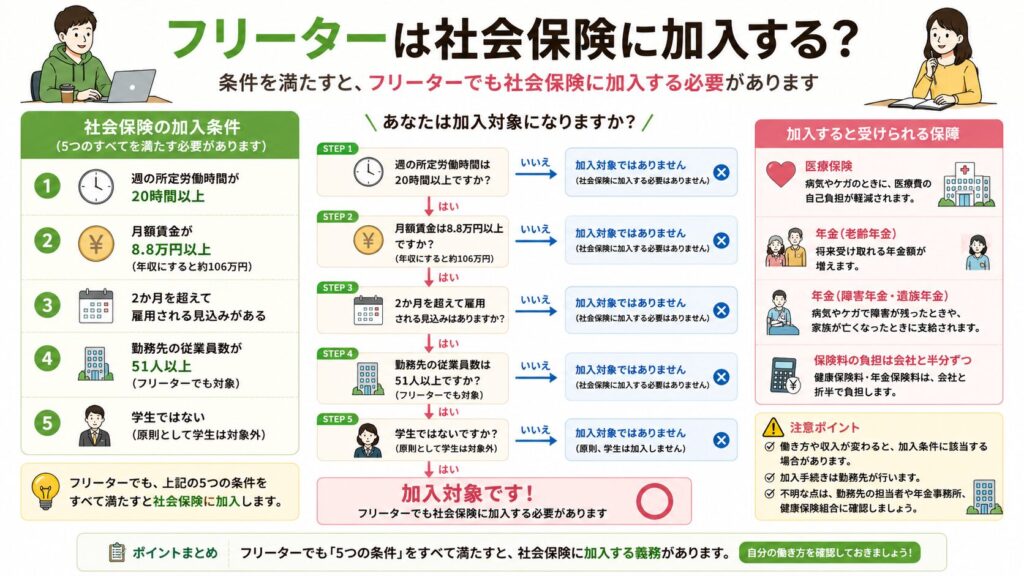

6. フリーターは社会保険に加入する?

フリーターの場合、学生ではないため、社会保険の加入条件を満たせば勤務先の社会保険に加入することになります。

たとえば、週20時間以上働き、勤務先の規模や雇用期間などの条件を満たす場合は、アルバイトやパートという雇用形態でも社会保険の対象になります。

フリーターが社会保険に加入すると、給与から保険料が引かれるため手取りは減ります。

しかし、国民健康保険や国民年金を自分で払っている場合は、勤務先と保険料を分け合う形になるため、家計全体ではメリットが出ることもあります。

「アルバイトだから社会保険に入らない」とは限りません。働く時間が長い場合は、勤務先に加入条件を確認しましょう。

7. 社会保険に加入するメリット・デメリット

① メリット

社会保険に加入するメリットは、将来の年金が増える可能性があることです。

厚生年金に加入すると、国民年金に上乗せされる形で年金を受け取れる可能性があるので、長く働く予定がある方にとっては、将来の安心につながります。

また、健康保険に加入することで、条件を満たせば傷病手当金や出産手当金の対象になる場合があります。

これは夫の扶養に入っているだけでは受けられない給付です。

② デメリット

デメリットは、毎月の給与から社会保険料が引かれるため、手取りが減ることです。

特に、働く時間を少し増やしただけの場合は、「年収は増えたのに手取りがあまり増えない」と感じることがあります。

そのため、扶養内で働くか、社会保険に加入してしっかり働くかは、目先の手取りだけでなく、将来の年金や働き方も含めて考えることが大切です。

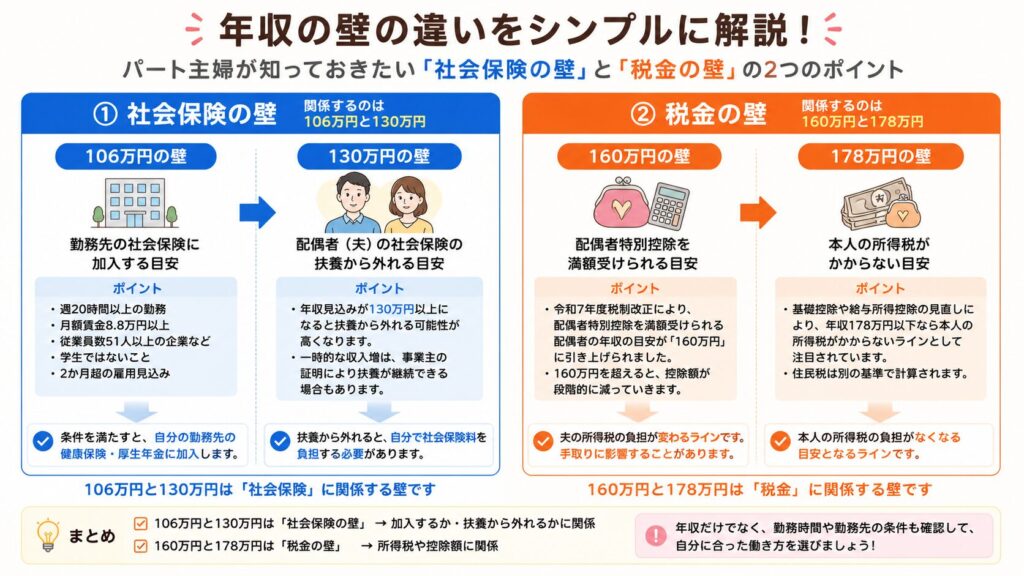

8. 図解でわかる!年収の壁の違い

パート主婦が混乱しやすい年収の壁を整理すると、次のようになります。

| 年収の目安 | 関係する制度 | 意味 | 注意点 |

|---|---|---|---|

| 106万円 | 社会保険 | 勤務先の社会保険に加入する目安 | 実際は週20時間以上などの条件で判断 |

| 130万円 | 社会保険 | 配偶者の扶養から外れる目安 | 年収見込みが130万円以上になると注意 |

| 160万円 | 税金 | 配偶者特別控除を満額受けられる目安 | 税制改正により150万円から見直し |

| 178万円 | 所得税 | 本人の所得税がかからない目安として注目 | 基礎控除や給与所得控除の見直しによるもの |

106万円と130万円は『社会保険』、160万円と178万円は主に『税金』に関係する目安です。

特に注意したいのは、税金の壁が変わっても、社会保険の扶養の考え方が同じように変わるわけではないことです。

「税金は大丈夫そうだから、扶養も大丈夫」と考えるのではなく、社会保険と税金を分けて確認しましょう。

9. 扶養内で働く前に確認したいポイント

① シフトを増やす前に勤務先へ確認する

社会保険に加入するかどうかは、勤務先の条件によって変わります。

シフトを増やす前に、社会保険の対象になるかを勤務先へ確認しておきましょう。

② 年収だけで判断しない

社会保険の加入条件では、年収だけでなく、週の所定労働時間や月額賃金も重要です。

「年収130万円未満だから絶対に大丈夫」とは限らないため注意しましょう。

③ 配偶者手当や家族手当も確認する

夫の勤務先に配偶者手当や家族手当がある場合、独自の年収基準が設けられていることがあります。

税金や社会保険では問題がなくても、手当が減ることで家計に影響することがあります。

④ 長く働くなら社会保険加入も選択肢にする

扶養内にこだわることが悪いわけではありません。

ただ、長く働く予定がある場合は、社会保険に加入してしっかり収入を増やす選択肢もあります。

手取りが一時的に減ることだけでなく、将来の年金や働きやすさも含めて考えると、自分に合った働き方を選びやすくなります。

10. よくある質問

① 週20時間未満なら社会保険に加入しませんか?

短時間労働者の加入条件では、週20時間以上がひとつの目安です。

ただし、働き方や勤務先の制度によって判断が変わる場合があるため、勤務先に確認しましょう。

② 130万円未満なら社会保険に加入しませんか?

必ずしもそうではありません。

130万円未満でも、週20時間以上などの条件を満たすと、勤務先の社会保険に加入する場合があります。

③ 学生アルバイトも社会保険に加入しますか?

学生は原則として対象外です。

ただし、卒業後も同じ勤務先で働く予定がある場合、休学中の場合、夜間・定時制・通信制などの場合は加入対象になることがあります。

④ パートでも厚生年金に加入しますか?

加入条件を満たす場合は、パートやアルバイトでも健康保険と厚生年金に加入します。

雇用形態の名前だけで決まるわけではありません。

⑤ 一時的に130万円を超えたら扶養から外れますか?

繁忙期などで一時的に収入が増えた場合、事業主の証明により扶養が継続できるケースがあります。

ただし、判断は加入している健康保険組合などによって異なるため、必ず確認しましょう。

11. まとめ|社会保険の加入条件を正しく知って、自分に合った働き方を選ぼう

パート主婦が扶養内で働くときは、年収だけでなく、社会保険の加入条件を確認することが大切です。

『106万円の壁』は、勤務先の社会保険に加入するかどうかの目安です。

一方で、『130万円の壁』は、配偶者の社会保険の扶養から外れるかどうかの目安です。

また、学生アルバイトは原則として社会保険の加入対象外ですが、卒業予定や休学中など、例外的に対象になる場合もあります。

フリーターは条件を満たせば加入対象になります。

扶養内で働くか、社会保険に加入して収入を増やすかは、家庭の状況によって正解が変わります。

シフトを増やす前に、勤務先の条件、配偶者手当、将来の年金まで含めて確認しておきましょう。

★関連記事

▶パート主婦の扶養はいくらまで?130万円・150万円の壁をわかりやすく解説【2026年版】

▶130万円の壁とは?パート主婦が社会保険の扶養から外れる目安をわかりやすく解説【2026年版】

▶150万円の壁とは?配偶者特別控除と160万円への変更点をわかりやすく解説【2026年版】

★公式サイトで確認する

▶日本年金機構の公式サイトで確認する

▶社会保険加入の要件を厚生労働省の公式サイトで確認する

▶「年収の壁」を厚生労働省の公式サイトで確認する

最後までご覧いただき、ありがとうございました。