配偶者特別控除と160万円の変更点をわかりやすく解説【2026年版】

パートで働くときに気になるのが、『150万円の壁』です。

これまでは、配偶者特別控除を満額受けられる目安として、年収150万円というラインがよく知られていました。

しかし、『2025年分以後の所得税』では、税制改正によりこの目安が150万円から160万円へ変わっています。

そのため、2026年版として考える場合は、『150万円の壁』だけでなく、『160万円の壁』として理解しておくことが大切です。

この記事では、150万円の壁とは何か、配偶者特別控除の仕組み、160万円への変更点、130万円の壁との違いまで、パート主婦の方にもわかりやすく解説します。

目次

1. 150万円の壁とは?

『150万円の壁』とは、これまで配偶者特別控除を満額受けられる年収の目安として使われてきたラインです。

たとえば、夫が会社員、妻がパートで働いている場合、妻の年収が一定範囲内であれば、夫の所得から「配偶者特別控除」を差し引けることがあります。

以前は、妻のパート年収が150万円以下であれば、夫が最大38万円の配偶者特別控除を受けられるケースがありました。

そのため、「150万円を超えると損をするのでは?」と考え、勤務時間を調整する人も多かったのです。

ただし、2026年版では、この考え方が少し変わります。

税制改正により、配偶者特別控除を満額受けられる給与収入の目安が、150万円から160万円へ引き上げられたためです。

2. 配偶者特別控除とは?

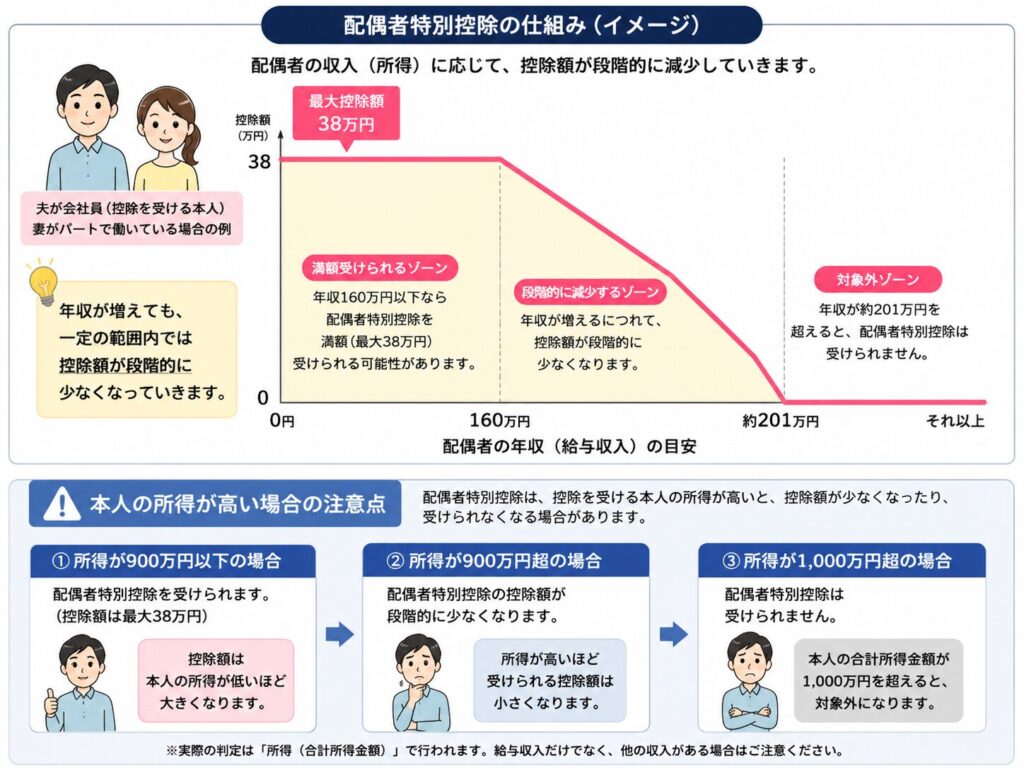

配偶者特別控除とは、配偶者の収入が一定額を超えて配偶者控除の対象から外れた場合でも、収入に応じて控除を受けられる制度です。

わかりやすくいうと、配偶者の年収が増えたからといって、いきなり控除がゼロになるわけではありません。

一定の範囲内であれば、控除額が段階的に少なくなっていく仕組みです。

そのため、配偶者特別控除は「働いたらすぐ損をする」という制度ではなく、収入が増えても急に税負担が大きくならないように調整する役割があります。

ただし、控除を受ける本人の所得が高い場合は、控除額が少なくなったり、控除を受けられなかったりする点には注意が必要です。

3. 150万円から160万円へ何が変わった?

2025年分以後の所得税では、配偶者特別控除を満額受けられる給与収入の目安が、150万円から160万円へ引き上げられました。

つまり、以前は「年収150万円まで」が大きな目安でしたが、2026年版では「年収160万円まで」が新しい目安になります。

| 項目 | 以前の目安 | 2026年版の目安 |

|---|---|---|

| 配偶者特別控除を満額受けられる年収目安 | 150万円以下 | 160万円以下 |

| 最大控除額 | 38万円 | 38万円 |

| 160万円を超えた場合 | 段階的に控除額が減少 | 段階的に控除額が減少 |

大切なのは、160万円を少し超えたからといって、すぐに控除がゼロになるわけではないということです。

配偶者特別控除は、配偶者の所得に応じて段階的に控除額が減っていきます。

そのため、税金面だけで見れば、「160万円を超えた瞬間に大損」という仕組みではありません。

4. 160万円の壁は税金の話

『160万円の壁』は、主に所得税の配偶者特別控除に関する目安です。

ここで注意したいのは、社会保険の扶養とは別の話だということです。

「160万円までなら扶養内で大丈夫」と考えてしまうと、少し危険です。

社会保険には、106万円の壁や130万円の壁など、別の基準があります。

つまり、『160万円の壁』は「税金の控除」の目安であり、「社会保険の扶養に入れるかどうか」の判断基準ではありません。

ここは混同しやすいポイント!

税金と社会保険は、似た顔をして別の入口に立っています。まぎらわしいですね。

5. 130万円の壁との違い

『150万円の壁』や『160万円の壁』と一緒に、よく出てくるのが『130万円の壁』です。

『130万円の壁』は、社会保険の扶養から外れるかどうかに関係する目安です。

一方、『160万円の壁』は、配偶者特別控除を満額受けられるかどうかに関係する目安です。

| 年収の壁 | 主な内容 | 関係するもの |

|---|---|---|

| 130万円の壁 | 社会保険の扶養から外れる目安 | 健康保険・厚生年金 |

| 150万円の壁 | 以前の配偶者特別控除の満額目安 | 所得税・住民税 |

| 160万円の壁 | 2026年版の配偶者特別控除の満額目安 | 所得税・住民税 |

家計への影響を考えるときは、税金だけでなく、社会保険料の負担も大切です。

税金の控除が少し減るだけなら影響は小さくても、社会保険の扶養から外れて保険料を自分で負担するようになると、手取りが大きく変わることがあります。

6. 年収160万円を超えるとどうなる?

年収160万円を超えると、配偶者特別控除の金額は段階的に少なくなります。

ただし、160万円を超えたからといって、すぐに控除がゼロになるわけではありません。一定の年収までは、控除額が少しずつ減っていきます。

| 配偶者の年収目安 | 考え方 |

|---|---|

| 160万円以下 | 配偶者特別控除を満額受けられる可能性がある |

| 160万円超 | 控除額が段階的に減っていく |

| 約201万円超 | 配偶者特別控除の対象外になる目安 |

ただし、実際の判定は「年収」ではなく「所得」で行われます。

パート収入だけであれば年収の目安で考えやすいですが、副業収入や事業所得がある場合は注意が必要です。

7. 働き方を考えるときのチェックポイント

パート収入を増やすかどうか迷ったときは、『160万円の壁』だけで判断しないことが大切です。

次のポイントを確認しておくと、あとから「こんなはずじゃなかった」となりにくくなります。

▢ 社会保険の扶養から外れる可能性があるか

▢ 勤務先の社会保険加入条件に該当するか

▢ 配偶者手当や家族手当の支給条件はどうなっているか

▢ 所得税や住民税がどのくらい増えるか

▢ 実際の手取り額がどのくらい増えるか

特に会社の配偶者手当は、税金や社会保険とは別に、会社独自のルールで決められていることがあります。

税制上は問題がなくても、勤務先の手当がなくなると、家計に影響する場合があります。

働く時間を増やす前に、配偶者の勤務先の手当条件も確認しておくと安心です。

8. 150万円の壁でよくある勘違い

① 150万円を超えたらすぐ損をすると思っている

150万円を超えたからといって、すぐに大きく損をするわけではありません。

現在は満額控除の目安が160万円へ変わっており、160万円を超えた場合も控除額は段階的に減っていきます。

② 160万円までなら社会保険も扶養内だと思っている

『160万円の壁』は税金上の配偶者特別控除の目安です。

社会保険の扶養は、『130万円の壁』や『106万円の壁』など、別の基準で考える必要があります。

③ 年収だけ見ればよいと思っている

パート収入だけなら年収目安で考えやすいですが、副業や事業収入がある場合は、所得の計算が変わります。

収入の種類が複数ある場合は、年収だけで判断しないようにしましょう。

9. よくある質問

① 150万円の壁はなくなったのですか?

完全になくなったというより、配偶者特別控除を満額受けられる目安が、150万円から160万円へ変わったと考えるとわかりやすいです。

② 年収160万円を超えたら働き損になりますか?

税金面だけで見ると、控除額は段階的に減るため、急に大きく損をする仕組みではありません。

ただし、社会保険料や勤務先の手当が変わると、手取りに影響することがあります。

③ 160万円の壁と130万円の壁はどちらが大事ですか?

どちらも大事ですが、家計への影響が大きくなりやすいのは社会保険に関係する『130万円の壁』です。

『160万円の壁』は税金上の控除、『130万円の壁』は社会保険の扶養と分けて考えましょう。

④ 配偶者特別控除は誰でも受けられますか?

誰でも受けられるわけではありません。

控除を受ける本人の所得、配偶者の所得、生計を一にしているかなど、一定の条件があります。

本人の所得が高い場合は、控除額が減ったり、受けられなかったりします。

10. まとめ|150万円の壁と160万円への変更点をおさらい

『150万円の壁』とは、これまで配偶者特別控除を満額受けられる年収の目安として使われてきたラインです。

しかし、2025年分以後の所得税では、配偶者特別控除を満額受けられる給与収入の目安が150万円から160万円へ引き上げられました。

そのため、2026年版では『150万円の壁』よりも、『160万円の壁』として理解しておくことが大切です。

ただし、『160万円の壁』はあくまで税金上の配偶者特別控除の話です。

社会保険の扶養には、『106万円の壁』や『130万円の壁』など別の基準があります。

働き方を考えるときは、配偶者特別控除だけでなく、社会保険料、住民税、勤務先の配偶者手当、実際の手取り額を合わせて確認しましょう。

年収の壁に振り回されすぎず、家計全体でプラスになる働き方を選ぶことが大切です。

★関連記事

▶パート主婦の扶養はいくらまで?130万円・150万円の壁をわかりやすく解説【2026年版】

▶社会保険の加入条件とは?パート主婦が扶養内で働く前に確認したいポイント【2026年版】

▶130万円の壁とは?パート主婦が社会保険の扶養から外れる目安をわかりやすく解説【2026年版】

★公式情報

▶国税庁の公式サイトで確認する➀

▶国税庁の公式サイトで確認する➁

最後までご覧いただき、ありがとうございました。