パート主婦が社会保険の扶養から外れる目安をわかりやすく解説【2026年版】

パートで働く主婦にとって、『130万円の壁』はとても気になる言葉です。

年収が130万円以上になると、配偶者の社会保険の扶養から外れ、自分で健康保険や年金に加入する可能性があります。

ただし、130万円を少し超えたら必ずすぐ扶養から外れる、という単純な話ではありません。

勤務先の社会保険に加入するケース、国民健康保険・国民年金に加入するケース、一時的な収入増として扱われるケースなどがあります。

この記事では、130万円の壁の意味、扶養から外れる目安、106万円の壁との違い、パート主婦が確認しておきたいポイントを、できるだけわかりやすく解説します。

目次

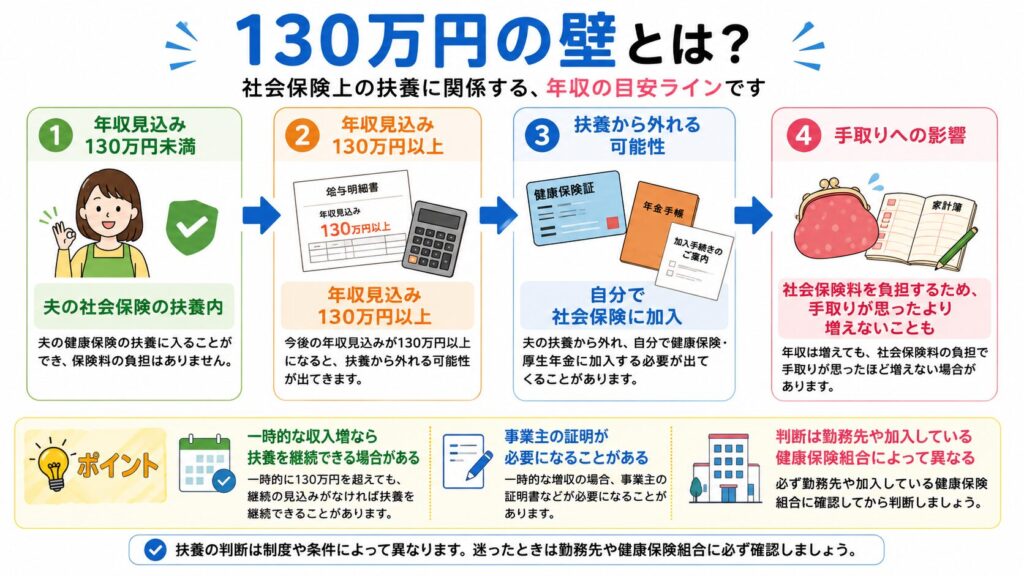

1. 130万円の壁とは?

『130万円の壁』とは、主に「社会保険上の扶養」に関係する年収の目安です。

配偶者の会社の健康保険に扶養として入っている場合、原則として年収見込みが130万円未満であることが、扶養に入るための大きな条件になります。

年収130万円以上になると、配偶者の社会保険の扶養から外れ、自分で社会保険料を負担する可能性があります。

ここで大切なのは、『130万円の壁』は「税金」ではなく、「社会保険」の話だということです。

所得税や住民税の扶養とは別に考える必要があります。

① 130万円は「手取り」ではなく「年収見込み」

『130万円の判定』では、手取り額ではなく、原則として交通費や各種手当を含めた収入見込みで考えます。

たとえば、月収が108,334円以上の状態が続くと、年収換算で130万円を超える可能性があります。

「年間でたまたま130万円を超えたか」だけでなく、今後も継続して130万円以上の収入が見込まれるかが重要です。

② 扶養から外れると保険料負担が発生する

社会保険の扶養に入っている間は、原則として自分で健康保険料や国民年金保険料を支払う必要はありません。

しかし、扶養から外れると、自分で保険料を負担することになります。

そのため、収入は増えたのに手取りが思ったほど増えない、ということが起こりやすくなります。

2. 130万円を超えたらどうなる?

130万円を超えて扶養から外れる場合、主に次のどちらかになります。

どちらになるかは、勤務先で社会保険の加入条件を満たしているかによって変わります。

① 勤務先の社会保険に加入するケース

勤務時間や勤務日数などの条件を満たす場合は、パート先の健康保険・厚生年金に加入します。

この場合、保険料は給与から天引きされます。

負担は増えますが、将来受け取る年金が増える可能性がある点はメリットです。

② 国民健康保険・国民年金に加入するケース

勤務先の社会保険に加入できない場合は、自分で国民健康保険と国民年金に加入することになります。

この場合、保険料を自分で支払う必要があるため、家計への影響を事前に確認しておくことが大切です。

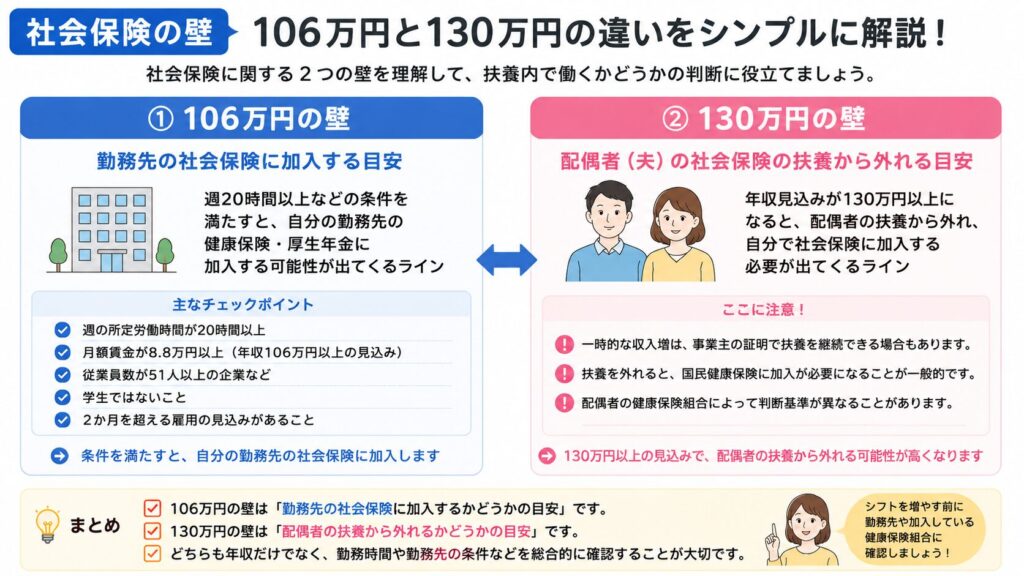

3. 106万円の壁と130万円の壁の違い

『130万円の壁』とよく混同されるのが、『106万円の壁』です。

簡単にいうと、『106万円の壁』は「勤務先の社会保険に加入するかどうか」、『130万円の壁』は「配偶者の社会保険の扶養に入れるかどうか」に関係します。

| 壁の種類 | 関係する内容 | ポイント |

|---|---|---|

| 106万円の壁 | 勤務先の社会保険加入 | 勤務先の規模や労働時間などが関係 |

| 130万円の壁 | 配偶者の社会保険の扶養 | 年収見込みが130万円未満かが目安 |

つまり、年収が130万円未満でも、勤務先の条件によっては社会保険に加入することがあります。

反対に、106万円の条件に当てはまらなくても、年収130万円以上が見込まれると、配偶者の扶養から外れる可能性があります。

4. 一時的に130万円を超えた場合はどうなる?

繁忙期の残業や人手不足による勤務増加で、一時的に収入が増えることもあります。

このような場合、必ずすぐに扶養から外れるとは限りません。

勤務先の証明などにより、一時的な収入増として扱われる場合があります。

ただし、判断は加入している健康保険組合や勤務先によって異なる場合があります。

「少し超えたけど大丈夫」と自己判断せず、早めに確認することが大切です。

5. パート主婦が確認したいポイント

① 月収の目安を確認する

年収130万円を12か月で割ると、月収の目安は約108,333円です。

毎月の給与がこの金額を継続して超える場合は、扶養から外れる可能性を考えておきましょう。

② 交通費や手当を含めるか確認する

『社会保険の扶養判定』では、交通費や各種手当を含めて判断されることがあります。

『税金の扶養』とは計算の考え方が違うため、「給与だけ見れば130万円未満だから大丈夫」と思い込まないようにしましょう。

③ 配偶者の勤務先に確認する

『社会保険の扶養認定』は、配偶者が加入している健康保険側で判断されます。

そのため、迷ったときは自分のパート先だけでなく、配偶者の勤務先にも確認するのが安心です。

④ 手取りで考える

扶養を外れて働く場合は、年収だけでなく手取り額で考えることが大切です。

社会保険料を支払っても手取りが増える働き方なのか、家計全体で確認しておきましょう。

6. 130万円以内に抑えたい場合の働き方

扶養内で働きたい場合は、年間の収入だけでなく、毎月の勤務時間を管理することが大切です。

▢ 月収108,000円前後を目安にする

▢ 繁忙期だけ働きすぎないようにする

▢ 交通費や手当を含めた収入を確認する

▢ 年の途中で勤務時間を見直す

▢ 配偶者の勤務先に扶養条件を確認する

特に年末が近づいてから慌てて調整するより、春や夏の時点で収入見込みを確認しておくと安心です。

7. あえて扶養を外れる選択もある

『130万円の壁』を意識して働くことは大切ですが、必ずしも扶養内にこだわる必要はありません。

勤務時間を増やして社会保険に加入すれば、保険料の負担は増えますが、将来の厚生年金が増える可能性があります。

また、収入を大きく増やせる働き方であれば、扶養を外れても家計全体ではプラスになることがあります。

大切なのは、「130万円を超えないこと」だけを目標にするのではなく、家計・働き方・将来の安心を合わせて考えることです。

★公式情報も確認しておきましょう

▶厚生労働省の公式サイトを確認する

8. よくある質問(FAQ)

Q1. 年収が130万円を1円でも超えたら、必ず扶養から外れますか?

必ずしも1円超えただけで扶養から外れるわけではありません。

社会保険では「今後も130万円以上の収入が見込まれるか」が重要です。

一時的な残業や繁忙期による収入増の場合は、扶養を継続できるケースもあります。

Q2. 130万円の壁と106万円の壁は何が違うのですか?

『106万円の壁』は勤務先の社会保険に加入する条件、『130万円の壁』は配偶者の社会保険の扶養に入れるかどうかの目安です。

それぞれ対象となる制度が異なるため、混同しないようにしましょう。

Q3. 扶養から外れると、どのくらい保険料を支払うことになりますか?

保険料は給与や加入する健康保険、住んでいる自治体などによって異なります。

勤務先の社会保険に加入する場合は会社と折半になりますが、国民健康保険・国民年金に加入する場合は原則として自分で負担します。

Q4. パート先で社会保険に加入した方が得になることはありますか?

はい。

健康保険や厚生年金に加入すると保険料の負担は増えますが、将来受け取る老齢厚生年金が増える可能性があります。

また、傷病手当金や出産手当金などの保障を受けられる場合もあります。

Q5. 扶養内で働き続けたい場合は何を確認すればよいですか?

年間収入だけでなく、毎月の給与、交通費や各種手当を含めた収入、勤務時間を確認しましょう。

また、配偶者の勤務先や加入している健康保険組合によって扶養認定の基準が異なる場合があるため、事前に確認しておくと安心です。

9. まとめ|130万円の壁は「社会保険の扶養」の目安

『130万円の壁』とは、配偶者の社会保険の扶養から外れるかどうかに関係する年収の目安です。

年収見込みが130万円以上になると、自分で社会保険料を負担する可能性があります。

ただし、一時的な収入増の場合や勤務先の社会保険加入条件によって、扱いが変わることもあります。

パート主婦が扶養内で働く場合は、年収だけでなく、月収・交通費・手当・勤務時間を確認することが大切です。

扶養内に抑えるのか、扶養を外れてしっかり働くのか。どちらが正解かは家庭によって違います。

目先の収入だけでなく、手取りや将来の年金も含めて、自分に合った働き方を選びましょう。

★関連記事

▶パート主婦の扶養はいくらまで?130万円・150万円の壁をわかりやすく解説【2026年版】

▶社会保険の加入条件とは?パート主婦が扶養内で働く前に確認したいポイント【2026年版】

▶150万円の壁とは?配偶者特別控除と160万円への変更点をわかりやすく解説【2026年版】

最後までご覧いただき、ありがとうございました。