130万円・150万円の壁をわかりやすく解説【2026年版】

パート主婦の扶養はいくらまでなら大丈夫なの?

と悩むママは多いのではないでしょうか。

扶養には、『税金上の扶養』と『社会保険上の扶養』があり、同じ「扶養」という言葉でも意味が違います。

さらに近年は税制改正により、以前よく聞いた『103万円・150万円の壁』の考え方も変わってきています。

この記事では、パート主婦が知っておきたい130万円の壁、150万円の壁、社会保険の加入条件について、2026年版としてわかりやすく解説します。

目次

1. パート主婦の扶養はいくらまで?まず知っておきたい基本

パート主婦の扶養を考えるときに、まず大切なのは「扶養には2種類ある」という点です。

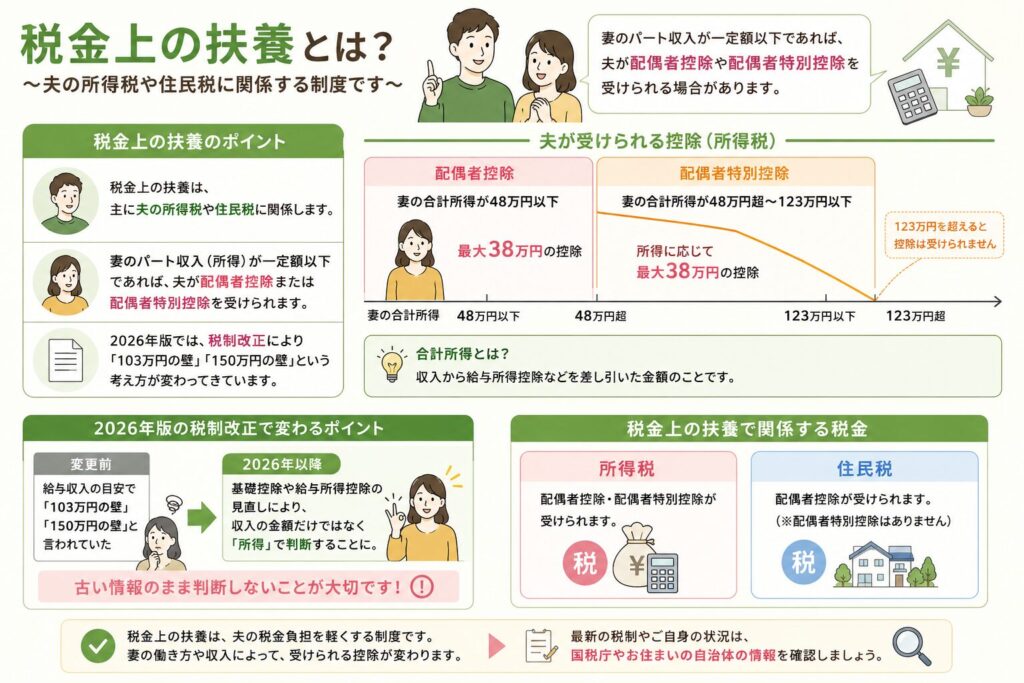

ひとつは、配偶者控除や配偶者特別控除に関係する『税金上の扶養』です。

もうひとつは、健康保険や年金に関係する『社会保険上の扶養』です。

この2つは別の制度なので、「税金では大丈夫でも、社会保険では扶養から外れる」ということがあります。

ここがややこしいところ!

家計の話なのに、制度が二刀流。扶養の二刀流は少し慎重に見たいところです。

2. 扶養には「税金上の扶養」と「社会保険上の扶養」がある

① 税金上の扶養

『税金上の扶養』は、主に夫の所得税や住民税に関係します。

妻のパート収入が一定額以下であれば、夫が配偶者控除や配偶者特別控除を受けられる場合があります。

2026年版では、税制改正により以前の「103万円の壁」「150万円の壁」という考え方が変わってきています。

特に所得税については、基礎控除や給与所得控除の見直しが行われているため、古い情報のまま判断しないことが大切です。

② 社会保険上の扶養

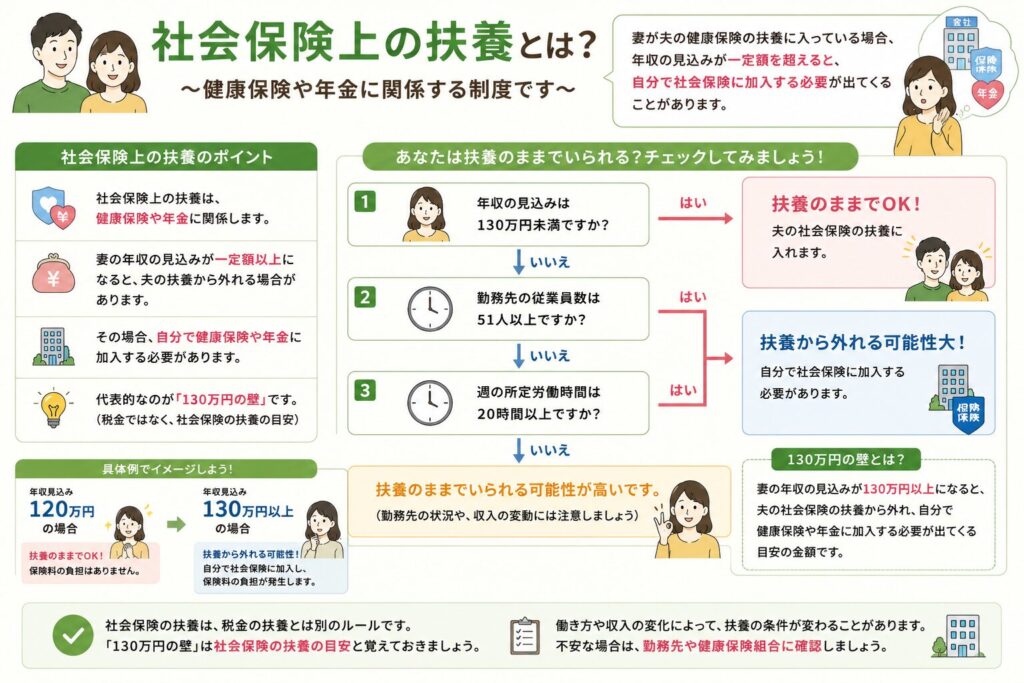

『社会保険上の扶養』は、健康保険や年金に関係します。

妻が夫の健康保険の扶養に入っている場合、年収の見込みが一定額以上になると、自分で社会保険に加入する必要が出てくることがあります。

代表的なのが『130万円の壁』です。

これは税金ではなく、社会保険の扶養に関係する目安です。

3. 2026年版|パート主婦が知っておきたい年収の壁一覧

| 年収の目安 | 関係する制度 | ポイント |

|---|---|---|

| 130万円 | 社会保険 | 夫の扶養から外れる目安になる |

| 150万円 | 税金 | 以前の配偶者特別控除の目安。現在は見直しあり |

| 160万円 | 税金 | 令和7年度税制改正後、配偶者特別控除を満額受けられる目安 |

| 178万円 | 所得税 | 令和8年度税制改正により、所得税の非課税ラインとして注目される目安 |

注意したいのは、『税金の壁』が見直されても、『社会保険の壁』が同じように変わるわけではないことです。

つまり、「税金面では以前より働きやすくなった」としても、130万円前後になると社会保険の扶養を外れる可能性があります。

4. 130万円の壁とは?社会保険の扶養に関係するライン

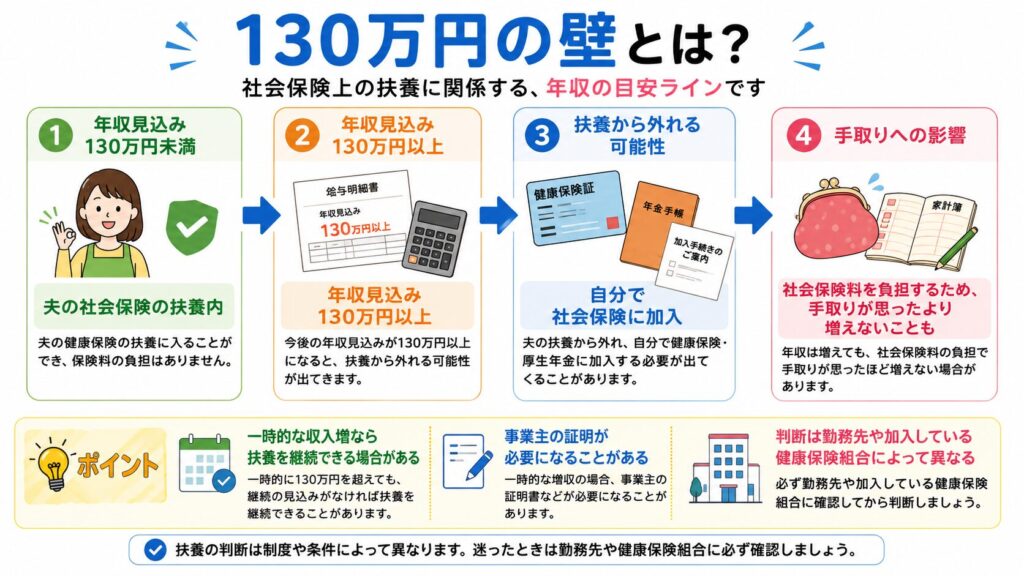

『130万円の壁』とは、社会保険上の扶養に関係する年収の目安です。

パート主婦が夫の健康保険の扶養に入っている場合、今後の年収見込みが130万円以上になると、夫の扶養から外れ、自分で健康保険や年金に加入する必要が出てくることがあります。

社会保険料を自分で負担するようになると、年収は増えても手取りが思ったほど増えないことがあります。

そのため、『130万円の壁』は家計への影響が大きいラインです。

ただし、収入が一時的に増えただけの場合などは、事業主の証明により扶養が継続できるケースもあります。

判断は勤務先や加入している健康保険組合によって異なるため、必ず確認しましょう。

-

-

130万円の壁とは?パート主婦が社会保険の扶養から外れる目安をわかりやすく解説【2026年版】

パート主婦が社会保険の扶養から外れる目安をわかりやすく解説【2026年版】 パートで働く主婦にとって、『130万円の壁』はとても気になる言葉です。 年収が130万円以上になると、配偶者の社会保険の扶養 ...

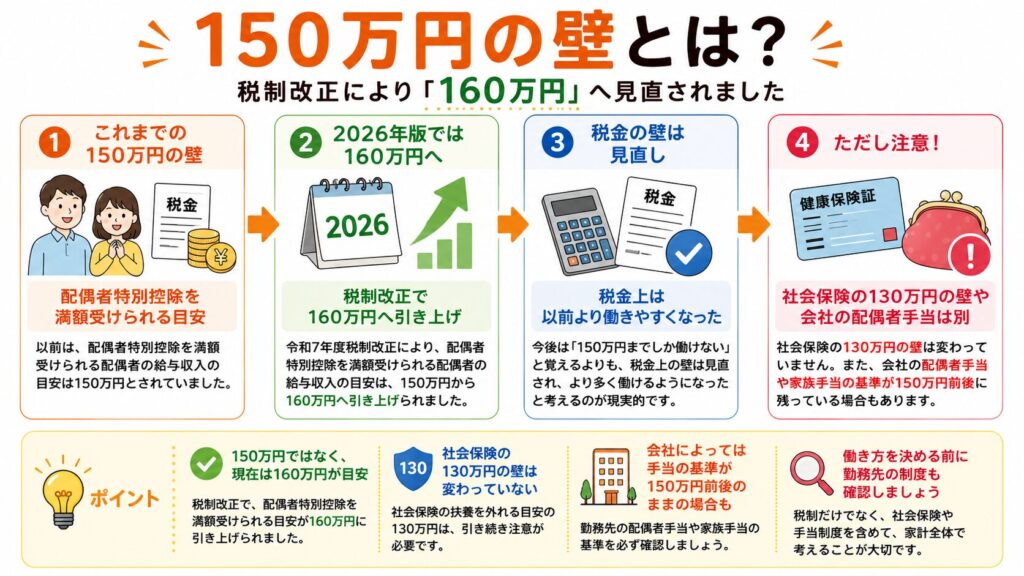

5. 150万円の壁とは?2026年版では考え方に注意

『150万円の壁』は、以前は配偶者特別控除を満額受けられる目安としてよく使われていました。

しかし、2026年版では税制改正により、この考え方は見直されています。

令和7年度税制改正により、配偶者特別控除を満額受けられる配偶者の給与収入の目安は、従来の150万円から160万円へ引き上げられました。

そのため、今後の記事では「150万円までしか働けない」と覚えるよりも、「税金上の壁は見直されているが、社会保険の130万円には注意」と考える方が現実的です。

ただし、会社の配偶者手当や家族手当の基準が150万円前後に残っている場合もあります。

税制だけでなく、勤務先の手当制度も確認しておきましょう。

-

-

150万円の壁とは?配偶者特別控除と160万円の変更点をわかりやすく解説【2026年版】

配偶者特別控除と160万円の変更点をわかりやすく解説【2026年版】 パートで働くときに気になるのが、『150万円の壁』です。 これまでは、配偶者特別控除を満額受けられる目安として、年収150万円とい ...

6. 社会保険の加入条件とは?106万円の壁にも注意

パート主婦が注意したいのは、『130万円の壁』だけではありません。

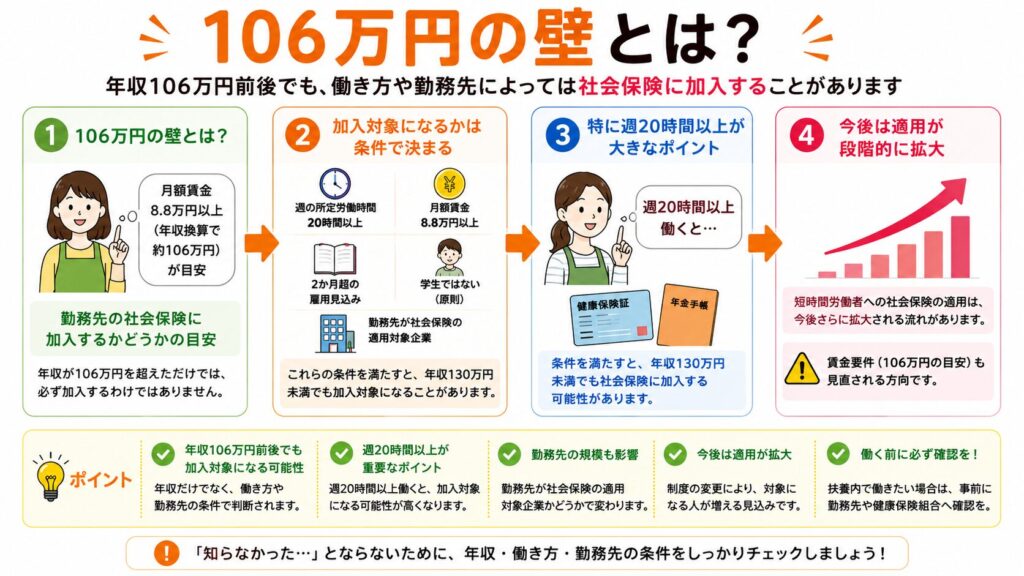

近年よく耳にする『106万円の壁』は、勤務先の社会保険に加入するかどうかの目安として使われる言葉です。

月額賃金8.8万円を年収に換算すると約106万円になることから、『106万円の壁』と呼ばれています。ただし、年収が106万円を超えただけで、必ず社会保険に加入するわけではありません。

勤務先や働き方によっては、年収130万円未満でも社会保険に加入するケースがあります。

① 106万円の壁とは?

『106万円の壁』とは、パートやアルバイトなどの短時間労働者が、勤務先の健康保険や厚生年金に加入するかどうかの目安として使われる言葉です。

月額賃金8.8万円以上という条件を年収に換算すると約106万円になるため、このように呼ばれています。

ただし、実際の加入対象になるかどうかは、年収だけでなく、勤務時間や勤務先の規模などを含めて判断されます。

② 社会保険の加入は複数の条件で判断される

短時間労働者の場合、主に次の条件を確認します。

- 週の所定労働時間が20時間以上

- 所定内賃金が月額8.8万円以上

- 2か月を超えて雇用される見込みがある

- 原則として学生ではない

- 勤務先が社会保険の適用対象となる企業である

これらの条件を満たす場合は、年収が130万円未満でも勤務先の健康保険や厚生年金に加入することがあります。

③ 特に週20時間以上働く場合は注意する

社会保険の加入条件を確認するうえで、特に大きなポイントとなるのが、週の所定労働時間です。

週20時間以上働き、賃金や勤務先などの条件も満たすと、年収130万円未満でも社会保険の加入対象になる可能性があります。

そのため、「130万円を超えなければ扶養内で働ける」と年収だけで判断するのは注意が必要です。

④ 今後は社会保険の適用が段階的に拡大される

短時間労働者への社会保険の適用範囲は、今後さらに段階的に拡大される流れがあります。

これまで社会保険の加入対象ではなかった勤務先や働き方でも、制度の変更によって加入対象になる可能性があります。

また、『106万円の壁』のもとになっている賃金要件についても、今後見直される方向です。

扶養内で働きたい場合は、年収だけでなく、勤務時間や賃金、勤務先の社会保険加入条件を確認することが大切です。

シフトを増やす前に、勤務先の担当者や加入している健康保険組合へ確認しておきましょう。

-

-

社会保険の加入条件とは?パート主婦が扶養内で働く前に確認したいポイント【2026年版】

パート主婦が扶養内で働く前に確認したいポイント【2026年版】 と迷う方は多いのではないでしょうか。 パート主婦が扶養内で働くときに大切なのは、年収だけで判断しないことです。 社会保険の加入は、年収だ ...

7. 扶養内で働くなら確認したい4つのポイント

① 年収だけでなく月収も確認する

『社会保険の扶養』では、過去の年収だけでなく、今後の収入見込みが見られることがあります。

年収だけでなく、月収がどのくらいになるかも確認しておきましょう。

② 勤務先の社会保険加入条件を確認する

同じ年収でも、勤務先の規模や働き方によって社会保険の加入対象になるかどうかが変わる場合があります。

シフトを増やす前に、勤務先へ確認しておくと安心です。

③ 配偶者手当・家族手当の条件を確認する

夫の勤務先に配偶者手当や家族手当がある場合、税制とは別に独自の年収基準が設けられていることがあります。

手当がなくなると家計への影響が大きい場合もあるため、必ず確認しましょう。

④ 手取りだけでなく将来の年金も考える

社会保険に加入すると、毎月の手取りは減ることがあります。

一方で、厚生年金に加入することで将来の年金が増える可能性もあります。

目先の手取りだけで判断せず、今の家計と将来の安心の両方から考えることが大切です。

8. よくある質問

① 扶養内で働くなら130万円までですか?

社会保険上の扶養を意識する場合、『130万円』は大きな目安になります。

ただし、勤務先の条件によっては130万円未満でも社会保険に加入する場合があります。

② 150万円を超えると損しますか?

必ず損するわけではありません。

税制改正により、配偶者特別控除の考え方は見直されています。ただし、社会保険料や配偶者手当の有無によって手取りが変わるため、家庭ごとに確認が必要です。

③ 税金の壁と社会保険の壁は同じですか?

同じではありません。

『税金』は所得税や住民税、『社会保険』は健康保険や年金に関係します。それぞれ制度が違うため、分けて考えることが大切です。

④ 少しだけ130万円を超えたらすぐ扶養から外れますか?

一時的な収入増であれば、事業主の証明などにより扶養が継続できる場合があります。

ただし、判断は健康保険組合などによって異なるため、必ず確認しましょう。

9. まとめ|扶養の仕組みを理解して、自分に合った働き方を選ぼう

パート主婦の扶養を考えるときは、『税金上の扶養』と『社会保険上の扶養』を分けて考えることが大切です。

『130万円の壁』は、主に社会保険の扶養に関係します。

一方で、『150万円の壁』は以前の配偶者特別控除の目安として使われていましたが、税制改正により2026年版では考え方が変わっています。

「いくらまでなら絶対に大丈夫」と単純に考えるのではなく、年収、月収、勤務時間、勤務先の社会保険加入条件、配偶者手当の有無をあわせて確認しましょう。

扶養内で働くことも、扶養を外れてしっかり働くことも、どちらが正解というわけではありません。

家庭の状況に合わせて、無理のない働き方を選ぶことが一番大切です。

★関連記事

▶社会保険の加入条件とは?パート主婦が扶養内で働く前に確認したいポイント

▶130万円の壁とは?社会保険の扶養から外れる目安をわかりやすく解説

▶150万円の壁とは?配偶者特別控除と2026年の変更点をわかりやすく解説

★公式サイトで確認する

▶国税庁の公式サイトで確認する

▶厚生労働省の公式サイトで確認する

▶日本年金機構の公式サイトで確認する

最後までご覧いただき、ありがとうございました。